Actualizado para 2025

Cuando usted se lesiona en un accidente de coche en Texas, las facturas médicas y salarios perdidos pueden comenzar a acumularse mucho antes de que se determine la responsabilidad. Ahí es donde Protección contra lesiones personales (PIP) entra. PIP es una forma única de cobertura de seguro de auto "sin culpa" que puede proporcionar alivio financiero rápido para usted y sus pasajeros, independientemente de quién causó el accidente. Aunque es opcional, la ley de Texas requiere que las aseguradoras incluyan automáticamente PIP en cada póliza a menos que usted rechazarla por escrito. Sin embargo, muchos tejanos siguen sin saber cómo funciona, qué cubre y si deben comprar más del mínimo estatal. Esta guía te lo explica todo.

¿Qué es el seguro PIP en Texas?

La Protección de Daños Personales (PIP) es un seguro de automóvil adicional que cubre sus gastos médicos, salarios perdidos y algunos otros costes después de un accidente. A diferencia de la cobertura de responsabilidad civil, que sólo paga por la otra parte cuando usted tiene la culpa, PIP está diseñado para protegerle a usted, a sus pasajeros y, en algunos casos, incluso a familiares o peatones-sin tener que esperar a que se determine la responsabilidad.

Por ley, las pólizas de automóviles de Texas deben incluir al menos 2.500 dólares de cobertura PIP a menos que el conductor firme una renuncia por escrito. Muchos conductores no se dan cuenta de que ya tienen PIP incluido en su póliza o que pueden comprar límites más altos, como 5.000 dólares, 10.000 dólares o más.

¿Qué cubre el PIP en Texas?

La PIP proporciona una amplia gama de protecciones que pueden aliviar la tensión financiera inmediatamente después de un accidente. Esto es lo que suele cubrir:

- Gastos médicos: Servicios de ambulancia, visitas a urgencias, estancias hospitalarias, cirugías, fisioterapia, rehabilitación, recetas e incluso atención dental u optometría.

- Salarios perdidos: Si sus lesiones le impiden trabajar, el PIP le reembolsa una parte de sus ingresos.

- Servicios esenciales: Indemnización por ayuda con las tareas domésticas que no puede realizar mientras se recupera, como limpiar, cocinar o cuidar a los niños.

- Gastos funerarios: En casos trágicos, la PIP puede pagar los gastos de funeral y entierro.

Características principales de PIP en Texas

- Protección sin fallo: La cobertura se aplica independientemente de quién haya causado el accidente, lo que garantiza pagos rápidos.

- Amplia cobertura: Le protege a usted, a los pasajeros y, en ocasiones, a los miembros de la familia, peatones o ciclistas.

- Límites flexibles: La cobertura mínima es de 2.500 dólares, pero existen límites más elevados que se recomiendan encarecidamente.

- No hay subrogación: A diferencia de MedPay, las aseguradoras no pueden exigir el reembolso de su liquidación si PIP ya pagó.

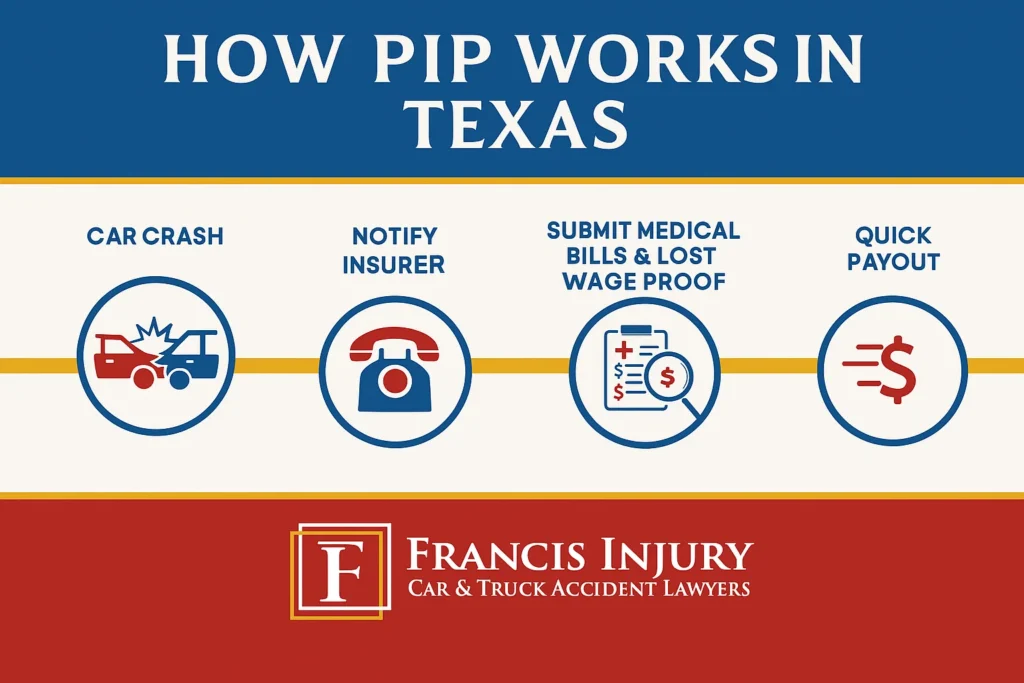

Cómo presentar una reclamación PIP tras un accidente

- Notifíquelo a su aseguradora inmediatamente después del accidente.

- Recopilar documentación-facturas médicas, extractos salariales y justificantes de gastos de bolsillo.

- Presente su solicitud con documentos justificativos.

- Cooperar plenamente con la investigación de la aseguradora para evitar retrasos.

PIP frente a otras coberturas en Texas

Entender cómo PIP interactúa con otros tipos de seguro le ayuda a maximizar su recuperación:

- PIP frente a responsabilidad civil: La responsabilidad civil paga por los demás cuando tú tienes la culpa. PIP te cubre a ti y a tus pasajeros, independientemente de la culpa.

- PIP vs. Seguro de enfermedad: PIP puede ayudar a cubrir los copagos, deducibles y gastos fuera de la red antes de que su seguro de salud entre en acción.

- PIP frente a UM/UIM: Mientras que la PIP cubre los gastos inmediatos, la cobertura de motorista sin seguro o con seguro insuficiente (UM/UIM) le protege si el conductor culpable carece de un seguro adecuado.

- PIP frente a MedPay: MedPay sólo cubre las facturas médicas y puede ser objeto de subrogación. PIP es más amplio y más fácil de usar.

¿Debería comprar más del PIP mínimo?

La mayoría de los expertos coinciden en que la El mínimo estatal de 2.500 dólares rara vez es suficiente. Con el aumento de los costes sanitarios, incluso un viaje en ambulancia y una visita a urgencias puede superar esa cantidad. Muchos conductores de Texas sabiamente elegir $ 10,000 o más en la cobertura PIP para garantizar una protección significativa. El aumento del coste suele ser modesto en comparación con los beneficios.

Conceptos erróneos comunes acerca de PIP en Texas

- "No necesito PIP porque tengo seguro médico". El seguro de enfermedad no reembolsa los salarios perdidos ni los servicios domésticos esenciales.

- "PIP es lo mismo que MedPay". No es cierto. MedPay tiene menos prestaciones y puede reducir su liquidación debido a los derechos de subrogación.

- "Renuncié a la PIP, así que ahora no puedo cobrarla". Puede volver a añadir PIP a su póliza durante la renovación. Merece la pena revisarlo.

Ley de Texas sobre PIP: Conozca sus derechos

En Código de Seguros de Texas §1952.151las aseguradoras deben ofrecer PIP en todas las pólizas de automóvil. Si usted no firmó un rechazo por escrito, es probable que lo tiene, incluso si usted no es consciente. Esta es una poderosa regla de protección al consumidor en la ley de Texas.

Un ejemplo real: Cómo ayuda la PIP a los tejanos

Imagínese que un conductor en Fort Worth sufre un latigazo cervical y una lesión en la rodilla en una colisión trasera. Su cobertura PIP paga inmediatamente las facturas de urgencias y dos semanas de salarios perdidos, sin esperar a que se demuestre la culpa. Más tarde, cuando su abogado asegura un acuerdo contra el conductor negligente, PIP no reduce ese pago. Este rápido alivio es la razón por la que PIP puede ser un salvavidas después de los accidentes.

¿Cómo Francis Lesiones puede ayudar después de un accidente de coche de Texas

Incluso con PIP, las compañías de seguros a veces retrasan, niegan o pagan de menos las reclamaciones. Un abogado con experiencia puede asegurarse de que usted reciba todos los beneficios y explorar opciones adicionales de compensación, incluyendo la responsabilidad y UM / UIM reclamaciones. En Lesión de Francis, nuestro Los abogados de accidentes de coche de Fort Worth luchar para proteger sus derechos y maximizar su recuperación. Llámenos hoy al 817-329-9001 para una evaluación gratuita de su caso.

📞 ¿Necesitas ayuda tras un accidente de tráfico?

Llame a Francis Injury al 817-329-9001 o utilice nuestro Calculadora de accidentes para estimar hoy el valor de su siniestro.

Nuestra oficina de Fort Worth

Texas PIP Seguro FAQs

No, pero las aseguradoras deben incluirlo automáticamente a menos que usted lo rechace por escrito.

El mínimo es de 2.500 dólares, aunque pueden adquirirse importes superiores.

Sí, te cubre a ti y a tus pasajeros, y a veces a los miembros de la familia o a los peatones.

No. PIP no está sujeto a subrogación en Texas.

Sí, los gastos de sepelio y entierro están incluidos.

El PIP cubre más (pérdida de salarios, servicios domésticos) y no está sujeto a subrogación.

Sí, puede volver a añadirlo durante la renovación de la póliza.

No, sirven para fines distintos y se complementan.

- Seguro de Protección contra Lesiones Personales (PIP) de Texas: Una Guía Completa para 2025

- ¿Cuál es la indemnización media por accidente de moto?

- ¿Qué ocurre cuando una empresa de transporte infringe las normas de la FMCSA?

- Lo que debe saber si ha sufrido un accidente de camión

- ¿Hay que dar parte al seguro si el accidente no es culpa suya?

- El papel de los testigos en los casos de accidentes de camión: Testigos presenciales, peritos y cómo ganar la demanda

- ¿Cuál es el importe medio de las indemnizaciones por muerte por negligencia en Texas?

- Llegar a un acuerdo o ir a juicio después de un accidente de coche en Texas: ¿Cuál es el adecuado para usted?

- Litigios por accidentes de camiones en Texas (2025): Guía paso a paso para ganar su caso